A választási kampányban a Tisza Párt több olyan adópolitikai ígéret is megjelent, amely első hallásra kedvezőnek tűnhet a választók számára. Ilyen az alacsony keresetűek szja-terhének csökkentése, az egészséges élelmiszerek áfájának mérséklése, valamint az anyák szja-mentességének fenntartása.

Csakhogy ezek az intézkedések nem ingyenesek, az új intézkedések bevezetéséhez többletforrásokat kell átcsoportosítania a kormányzatnak, amely jelen állás szerint úgy tűnik, megszorításokhoz fog vezetni.

A Telex felületén működő G7 friss cikkében már megkezdte a Magyar Péter-kormány első megszorításának felvezetését:

írásuk szerint a tárasági adó emelése szükségszerű a lakossági szociális támogatások érdekében. A lap által megkérdezett H. Nagy Dániel, a Forvis Mazars Kft. adó- és jogi üzletágának adóigazgatója úgy számol, hogy önmagában a mediánbér alatt keresőknek szánt szja-könnyítés 300–500 milliárd forintos bevételkiesést okozhat a költségvetésnek. Emellett a Tisza egyes termékek, például egészséges élelmiszerek áfáját is csökkentené, miközben a KATA jogosulti körének bővítése sem a bevételek növekedése felé hatna.1

A kérdés tehát egyszerű: miből fizetné ki a Tisza Párt a saját ígéreteit?

A G7-nek nyilatkozó adószakértő szerint a vagyonadó erre önmagában aligha lenne elég. H. Nagy Dániel szkeptikus azzal kapcsolatban, hogy a vagyonadó érdemi bevételt hozna, mert a vagyon értékelése, a külföldre vitt vagyonelemek felkutatása és megadóztatása rendkívül nehéz feladat.

Ezzel szemben a társasági adó reformja szerinte már hozhat érdemi pluszbevételt: a kulcsot lehet emelni, többkulcsossá lehet tenni, és az adókedvezmények rendszerét is át lehet szabni.

Ezt egyébként a kampány során is hallottuk már a Tiszához köthető szakértők részéről, miután felmerült, hogy a társasági adó (TAO) 9-ről 25 százalékosra történő drasztikus megemelése is szerepelhet a Tisza tervei között, Surányi György a Szabad Európának beszélt arról, hogy az államháztartást a bevételi oldalon, vagyis adóemelésekkel lehetne stabilizálni. Ezek közé tartozna a társasági adó felemelése.

Egész pontosan úgy fogalmazott:

"Egész egyszerűen rossz a szerkezete a bevételi oldalnak is, meg a kiadásinak is, mert a bevételi oldalon is lehetne keresni. Az nem igaz, hogy a kilencszázalékos társasági adó az egy értelmes dolog"

Ugyanakkor Magyar Péterék a kampányban konzekvensen tagadták, hogy bármiféle adóemelésre készülnének. A kormányalakulást követően azonban ismét felélénkültek az adóemelésről szóló hangok.

Adóemeléssel oldanák meg az adócsökkentést

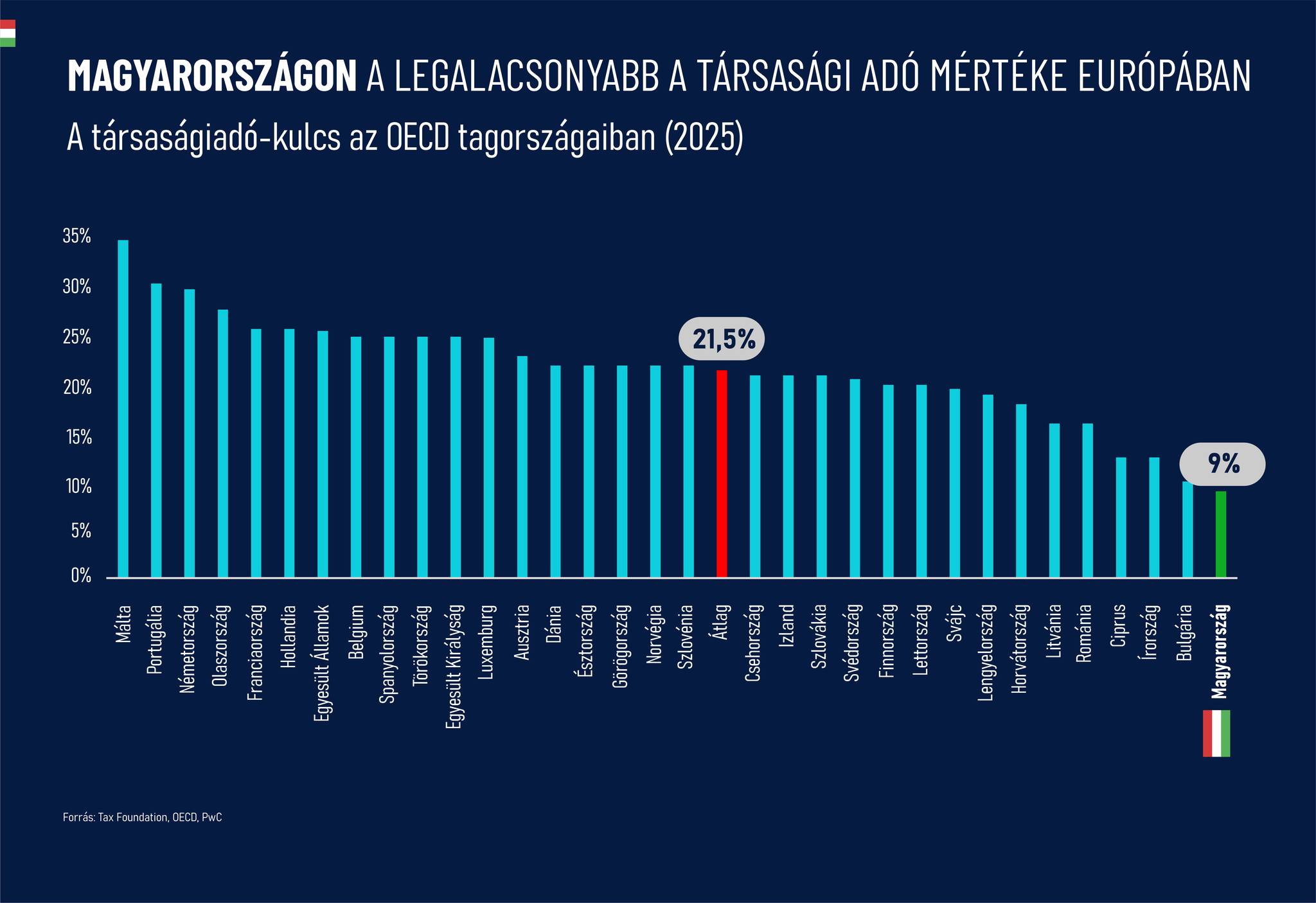

Magyarországon jelenleg 9 százalékos a társasági adó kulcsa, amely a legalacsonyabb az Európai Unióban. Ez a jelenlegi rendszer egyik legfontosabb versenyelőnye hazánknak. Az alacsony társasági adó a beruházások, a külföldi működőtőke, az új munkahelyek és a vállalati bővítések szempontjából is kulcskérdés. Ha ezt a kulcsot megemelnék, vagy többkulcsos rendszerré alakítanák, az a magyar vállalkozások és a Magyarországon működő nagyvállalatok számára is magasabb terheket jelentene.

Egyszerűbben szólva: amit a Tisza az egyik oldalon adócsökkentésként adna a választóknak, azt a másik oldalon adóemeléssel szedné be. Ez azonban nem a nagyvállalatokat sújtaná elsősorban, hanem a kisebb vállalkozásokat és a nagy cégeknél dolgozó alkalmazottakat. Egy drasztikus társasági adóemelés ugyanis komoly elbocsátási hullámot és inflációs sokkot is eredményezhet.

A társasági adó emelését sokan pusztán költségvetési technikaként próbálják bemutatni. Mintha csak arról lenne szó, hogy az állam egy kicsit többet szed be a vállalatoktól, majd ebből finanszírozza az adócsökkentéseket.A valóság ennél jóval bonyolultabb.

Ha ugyanis nő az adóterhük, akkor azt valamilyen módon kezelniük kell. Négy lehetőségük marad:

- csökkentik a beruházásaikat,

- visszafogják a béremeléseket,

- vagy árat emelnek

- és súlyosabb esetben leépítésekre és telephelybezárásokra is sor kerülhet.

Ezért veszélyes az az elképzelés, hogy a Tisza adócsökkentési ígéreteit a társasági adó emeléséből lehetne finanszírozni. A cégekre kivetett pluszteher ugyanis végső soron nem a cégeknél áll meg. Átgyűrűzik a munkavállalókhoz, a fogyasztókhoz és a teljes gazdasághoz.

Magyarországon jelenleg Európa legalacsonyabb TAO-kulcsa (9%) működik, amely, versenyelőnyt jelentett hazánknak a külföldi beruházások elnyerésében. Többek között ennek is köszönhető, hogy 2023-ban Magyarországra több külföldi működőtőke, vagyis beruházás érkezett, mint a nálunk nyolcszor nagyobb Németországba, 2024-ben pedig minden Európába érkező kínai befektetés egyharmada Magyarországra érkezett, 3,1 milliárd euró értékben.

Számtalan szakértő elmondta, hogy ha ezt a kulcsot 25 százalékra emelnék, azok az ösztönzők, amelyek eddig vonzották a befektetőket- és ezáltal egymillió új munkahely megteremtéséhez járultak hozzá az elmúlt 15 évben - negatív irányba módosulnának. Szakértők szerint egy ilyen drasztikus adóemelés hatásai több csatornán keresztül is érezhetőek lennének a beruházásokra, a munkaerőpiacra és szélesebb társadalmi-gazdasági folyamatokra vonatkozóan.

A vállalatok egy-egy beruházás előtt alaposan megvizsgálják a tőkebefektetésből származó költségeket, így például az adózási környezetet. Ezeknek a befektetéseknek a célja ugyanis a profitszerzés, így az alacsonyabb adókulccsal rendelkező ország versenyelőnyt élvez egy magas adókulcsúval szemben. Ezért a külföldi működőtőke bevonzása szempontjából fontos az alacsony adókörnyezet. Mindezt az OECD legfrissebb elemzése is megerősíti, amelynek egyik megállapítása, hogy a vállalati beruházási ráták negatívan korrelálnak a céges adóterhekkel.

Vagyis egyszerűbben szólva: ha több az adóteher, kevesebb a beruházás.

Súlyos gazdasági válságot okozhat a Tisza terve

Ennél is érdekesebb azonban a már üzemelő vállalkozások helyzete: a már üzemelő vállalkozások profitrátája ugyanis a jelenlegi társasági adó mértékéhez van beállítva. Amennyiben ezt drasztikusan megemeli egy kormányzat, a vállalatok előtt két opció marad: árat emelni, amely inflációs sokkot okozhat, vagy elbocsátásokat végrehajtani, és akár teljesen beszüntetni a működést.

Erre az összefüggésre világít rá a Harvard és a Világbank kutatóinak közös tanulmánya, amelynek legfontosabb megállapítása, hogy egy 10 százalékponttal magasabb effektív társasági adókulcs általánosságban véve 2 százalékponttal csökkentheti a beruházás/GDP arányt. Ez az arányszám a bruttó hazai termék (GDP) azon hányada, amelyet beruházásokra fordítottak. Magyarországon ez az arány kiemelkedő volt, 2022-ben elérte a 34 százalékot, amivel az uniós élmezőnybe tartozott.

Ha ezt a 34 százalékos bázist vesszük figyelembe, és a fent idézett tanulmány megállapításait vesszük irányadónak, egy 16 százalékpontos TAO emelés akár 14-32 százalékkal is csökkentheti a beruházás/GDP arányt.

Munkanélküliségi hullámot indíthat az adóemelés

Ha kevesebb beruházás van, az értelemszerűen kevesebb munkahelyet is jelent. Hogy pontosan mennyivel, azt számszerűsíteni konkrétan értelemszerűen nem lehet, de léteznek irányadó kimutatások. Az OECD felmérése szerint 1 százalékos beruházás-visszaesés 0,9-1 százalékos foglalkoztatás-csökkenéssel járhat . Ez a konkrét esetben azt jelenti, hogy

ha a beruházási ráta 14 -32 százalékkal esik vissza, akkor a foglalkoztatás középtávon 1,25 %-2,85 százalékkal csökkenhet. Ez összesen az aktuális foglalkoztatási adatokat tekintve több tízezer munkahely megszünéséhez vezetne, és éves szinten így több száz milliárd forinttal károsulna a gazdaság.

Ha pedig figyelembe vesszük, hogy egy ilyen változásnak különösen kitettek azok a cégek, amelyek fokozottan adóoptimalizált profitrátával működnek, az elbocsátási hullám különösen súlyosan érintené a KKV-kat, az exportorientált és beruházás-intenzív ágazatokat.

A vállalati adók növelése a már üzemelő vállalkozásokat is érintené, így annak negatív hatásait a munkavállalók jövedelmükben is megérezhetik. Az amerikai pénzügyminisztérium egy felmérése szerint például a vállalati adóterhek növekedése (ebbe nem csak a TAO-t számolták, az elv ugyanakkor továbbra is érvényes- a szerk.) "áthárulhat". A kutatás szerint az adónövekmény 30-70 százalékát a munkavállalókra háríthatják a cégek, bércsökkenés vagy lassabb bérnövekedés formájában.11

Ennek fényében, a fent számolt beruházási és foglalkoztatási visszaesés mellett reálbérek lassulása vagy csökkenése is elképzelhető.

A fentiekből egyenesen következik a belső fogyasztás visszaesése: a lassuló bérnövekedés, az inflációs sokk és a növekvő munkanélküliség együttese egy lefelé húzó gazdasági spirált képez, ahol a magasabb adókulcsok miatt kieső beruházások, és elbocsátások, illetve reálbér-csökkenés következtében a lakossági fogyasztás mérséklődik, amely újabb gazdasági visszaesést vetít előre. Ezáltal a csökkenő beruházási aktivitás és foglalkoztatási ráta romlása együttes erővel zsugorítja azt az adóalapot, amelyből az állam a működését finanszírozza. Ilyen módon a szociális kiadások (rezsicsökkentés, CSOK, édesanyák szja-mentessége, stb) is fenntarthatatlanná válnak.

Vagyis a költségvetési többlet, amit a magasabb TAO-kulccsal kívánnának elérni, tulajdonképpen eltűnik a rendszerből.2

A befektetőknek nemcsak az adókulcs, hanem a kiszámíthatóság is számít

H. Nagy Dániel arra is felhívta a figyelmet, hogy befektetői szempontból az adórendszer kiszámíthatósága legalább annyira fontos, mint a nominális adókulcsok szintje. Ha egy országban a választási ígéretek fedezetét utólag, gyors adóemelésekkel próbálják előteremteni, az bizonytalanságot okoz. A befektetők ilyenkor kivárnak, elhalasztják a beruházásaikat, vagy más országot választanak.

Magyarország eddigi versenyelőnye éppen az volt, hogy a 9 százalékos társasági adókulcs egyszerű, alacsony és kiszámítható. Ha ezt a rendszert politikai ígéretek finanszírozása érdekében átalakítanák, az a befektetői bizalom gyengüléséhez vezethetne, amely a fent ismertetett következményekhez vezethetnek.

A G7 cikke alapján kirajzolódik a Tisza adópolitikájának egyik legnagyobb ellentmondása. A párt egyszerre ígérne adócsökkentést az alacsonyabb keresetűeknek, áfacsökkentést bizonyos termékeknél, a KATA bővítését, valamint a meglévő családi kedvezmények fenntartását. Ezek együtt jelentős bevételkiesést okoznának. A kieső bevételt pedig valahonnan pótolni kellene. Ez pedig azt jelenti, hogy a Tisza adócsökkentési ígéreteinek ára a cégek adóemelése lehet. Vagyis a G7 cikke fontos dolgot tett világossá: a Tisza Párt adócsökkentési ígéretei mögött nincs ingyenpénz. Az alacsonyabb keresetűek szja-könnyítése, nem sokat ér, ha megszűnnek azok a munkahelyek, amelyek után kisebb adóterhet kellene fizetni.