- Több tízezer ember kerülne hónapokon belül az utcára, amennyiben megvalósulna a Tisza Párt kiszivárgott adóemelési tervezete.

- A társasági adót a jelenlegi 9 százalékról 25 százalékra emelné a Tisza Párt, ami jelentős nehézségeket okozna a már aktív vállalkozásoknak, és elrettentheti a jövőbeli befektetőket.

- Nemzetközi kutatások szerint egy ilyen mértékű adóemelés akár 30 százalékkal is visszafoghatja a beruházásokat, amelynek következtében jelentős elbocsátásokat eszközölhetnek a munkáltatók.

- A nemzetközi példák sem sikersztorik: Görögország, Brazília és Franciaország is próbálkozott már a társasági adóból származó bevételek növelésével stabilizálni az államháztartást, de mindhárom esetben jelentős gazdasági visszaesés, további megszorítások, valamint a munkanélküliség megugrása lett az intézkedés következménye.

A Tisza Párt kiszivárgott adóemelési tervei között nemcsak a munkabéreket terhelő személyi jövedelemadó, hanem a társasági adó (TAO) 9-ről 25 százalékosra történő drasztikus megemelése is szerepel.1 Hogy a Tisza Párt környékén valóban léteznek ilyen elképzelések, azt a párt tanácsadójaként felbukkanó Surányi György tette egyértelművé egy interjúban. A korábbi jegybankelnök, a Szabad Európának beszélt arról, hogy az államháztartást a bevételi oldalon, vagyis adóemelésekkel lehetne stabilizálni. Ezek közé tartozna a társasági adó felemelése.2

Egész pontosan úgy fogalmazott:

Egész egyszerűen rossz a szerkezete a bevételi oldalnak is, meg a kiadásinak is, mert a bevételi oldalon is lehetne keresni. Az nem igaz, hogy a kilencszázalékos társasági adó az egy értelmes dolog.

Ugyanezt a szintén a Tisza környékén mozgó Bod Péter Ákos is elmondta, és a Raskó György is tett erre utalást.

A társasági adó emelésének következményei azonban messzehatóak lehetnek, amelyeket az elemzések szerint úgy lehetne egyszerűen érzékeltetni, hogy sorra tűnnének el a munkahelyek, akinek pedig mégis marad állása, az jóval kevesebbet fog keresni.

Az Ellenpont nemzetközi modellek és tapasztalatok alapján kiszámolta, hogy pontosan mennyire terhelné meg a magyar embereket a társasági adó közel háromszorosára való emelése.

Magyarország most még vonzza a befektetőket

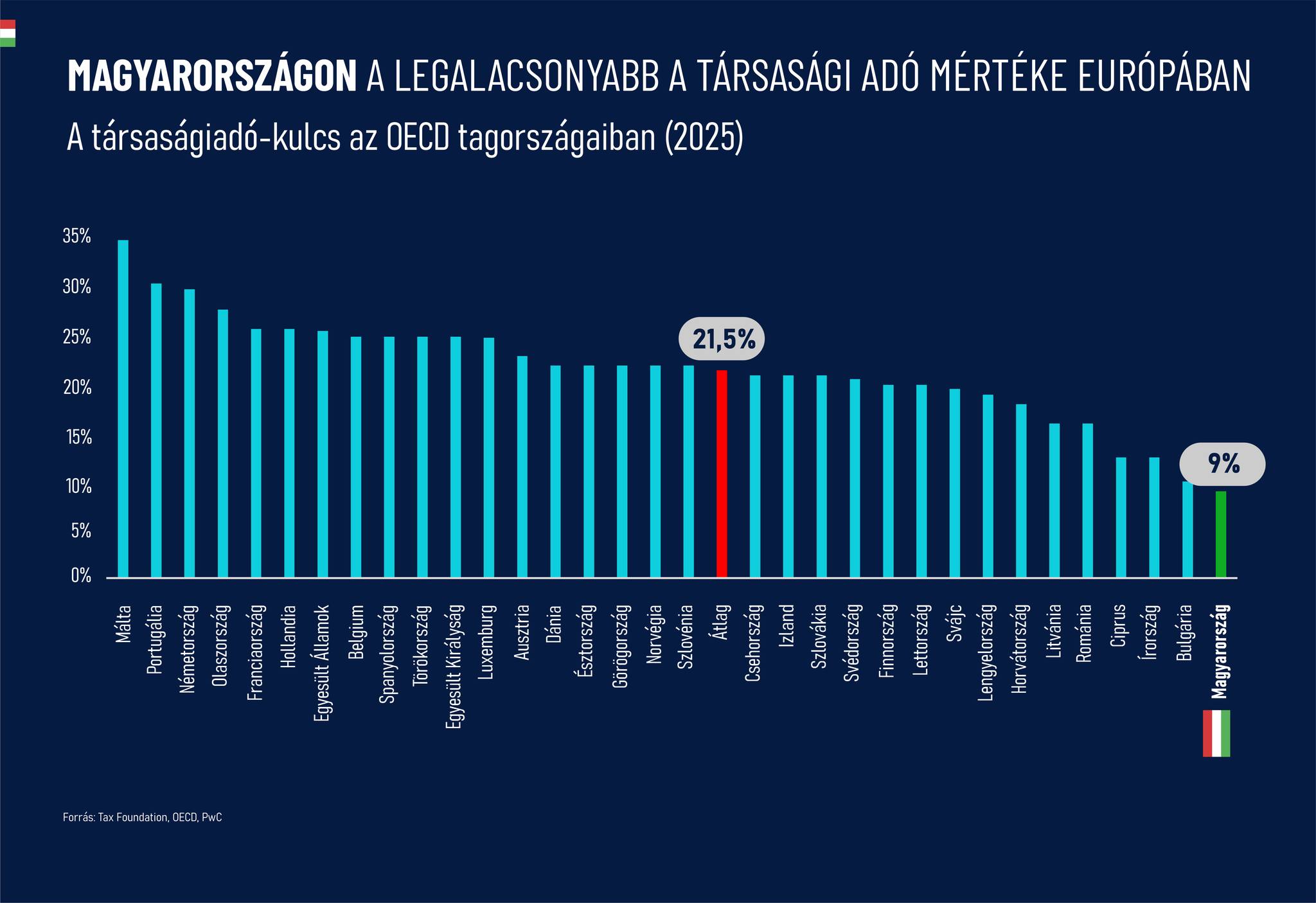

Magyarországon jelenleg Európa legalacsonyabb TAO-kulcsa (9%) működik,3 amely, versenyelőnyt jelentett hazánknak a külföldi beruházások elnyerésében. Többek között ennek is köszönhető, hogy 2023-ban Magyarországra több külföldi működőtőke, vagyis beruházás érkezett, mint a nálunk nyolcszor nagyobb Németországba,4 2024-ben pedig minden Európába érkező kínai befektetés egyharmada Magyarországra érkezett, 3,1 milliárd euró értékben.5

Számtalan szakértő elmondta, hogy ha ezt a kulcsot 25 százalékra emelnék, azok az ösztönzők, amelyek eddig vonzották a befektetőket- és ezáltal egymillió új munkahely megteremtéséhez járultak hozzá az elmúlt 15 évben6 - negatív irányba módosulnának. Szakértők szerint egy ilyen drasztikus adóemelés hatásai több csatornán keresztül is érezhetőek lennének a beruházásokra, a munkaerőpiacra és szélesebb társadalmi-gazdasági folyamatokra vonatkozóan.

Elképesztő gazdasági visszaesést hozna a Tisza tervezete

A vállalatok egy-egy beruházás előtt alaposan megvizsgálják a tőkebefektetésből származó költségeket, így például az adózási környezetet. Ezeknek a befektetéseknek a célja ugyanis a profitszerzés, így az alacsonyabb adókulccsal rendelkező ország versenyelőnyt élvez egy magas adókulcsúval szemben. Ezért a külföldi működőtőke bevonzása szempontjából fontos az alacsony adókörnyezet. Mindezt az OECD legfrissebb elemzése is megerősíti, amelynek egyik megállapítása, hogy a vállalati beruházási ráták negatívan korrelálnak a céges adóterhekkel.7

Vagyis egyszerűbben szólva: ha több az adóteher, kevesebb a beruházás.

Ennél is érdekesebb azonban a már üzemelő vállalkozások helyzete: a már üzemelő vállalkozások profitrátája ugyanis a jelenlegi társasági adó mértékéhez van beállítva. Amennyiben ezt drasztikusan megemeli egy kormányzat, a vállalatok előtt két opció marad: árat emelni, amely inflációs sokkot okozhat, vagy elbocsátásokat eszközölni, és akár teljesen beszüntetni a működést.

Erre az összefüggésre világít rá a Harvard és a Világbank kutatóinak közös tanulmánya, amelynek legfontosabb megállapítása, hogy egy 10 százalékponttal magasabb effektív társasági adókulcs általánosságban véve 2 százalékponttal csökkentheti a beruházás/GDP arányt. Ez az arányszám a bruttó hazai termék (GDP) azon hányada, amelyet beruházásokra fordítottak. Magyarországon ez az arány kiemelkedő volt, 2022-ben elérte a 34 százalékot, amivel az uniós élmezőnybe tartozott. 8

Ha ezt a 34 százalékos bázist vesszük figyelembe, és a fent idézett tanulmány megállapításait vesszük irányadónak, egy 16 százalékpontos TAO emelés akár 14-32 százalékkal is csökkentheti a beruházás/GDP arányt.

Munkanélküliségi hullám indulhat, ha életbe lép a Tisza-csomag

Ha kevesebb beruházás van, az értelemszerűen kevesebb munkahelyet is jelent. Hogy pontosan mennyivel, azt számszerűsíteni konkrétan értelemszerűen nem lehet, de léteznek irányadó kimutatások. Az OECD felmérése szerint 1 százalékos beruházás-visszaesés 0,9-1 százalékos foglalkoztatás-csökkenéssel járhat9 . Ez a konkrét esetben azt jelenti, hogy

ha a beruházási ráta 14 -32 százalékkal esik vissza, akkor a foglalkoztatás középtávon 1,25 %-2,85 százalékkal csökkenhet10 . Ez összesen az aktuális foglalkoztatási adatokat tekintve több tízezer munkahely megszünéséhez vezetne, és éves szinten így több száz milliárd forinttal károsulna a gazdaság.

Ha pedig figyelembe vesszük, hogy egy ilyen változásnak különösen kitettek azok a cégek, amelyek fokozottan adóoptimalizált profitrátával működnek, az elbocsátási hullám különösen súlyosan érintené a KKV-kat, az exportorientált és beruházás-intenzív ágazatokat.

Akinek mégis marad állása, az is kevesebbet keres

A vállalati adók növelése a már üzemelő vállalkozásokat is érintené, így annak negatív hatásait a munkavállalók jövedelmükben is megérezhetik. Az amerikai pénzügyminisztérium egy felmérése szerint például a vállalati adóterhek növekedése (ebbe nem csak a TAO-t számolták, az elv ugyanakkor továbbra is érvényes- a szerk.) "áthárulhat". A kutatás szerint az adónövekmény 30-70 százalékát a munkavállalókra háríthatják a cégek, bércsökkenés vagy lassabb bérnövekedés formájában.11

Ennek fényében, a fent számolt beruházási és foglalkoztatási visszaesés mellett reálbérek lassulása vagy csökkenése is elképzelhető.

Újabb válságidőszak jöhet

A fentiekből egyenesen következik a belső fogyasztás visszaesése: a lassuló bérnövekedés, az inflációs sokk és a növekvő munkanélküliség együttese egy lefelé húzó gazdasági spirált képez, ahol a magasabb adókulcsok miatt kieső beruházások, és elbocsátások, illetve reálbér-csökkenés következtében a lakossági fogyasztás mérséklődik, amely újabb gazdasági visszaesést vetít előre. Ezáltal a csökkenő beruházási aktivitás és foglalkoztatási ráta romlása együttes erővel zsugorítja azt az adóalapot, amelyből az állam a működését finanszírozza. Ilyen módon a szociális kiadások (rezsicsökkentés, CSOK, édesanyák szja-mentessége, stb) is fenntarthatatlanná válnak.

Vagyis a költségvetési többlet, amit a magasabb TAO-kulccsal kívánnának elérni, tulajdonképpen eltűnik a rendszerből.

Eddig sehol sem sült el jól az adóemelés

Hogy mennyire lehet stabilizálni az államháztartást a társasági adó kulcsának emelésével, arra vannak nemzetköz példák, ezek közül azonban egyik sem sikersztori.

Brazília 2015-ben súlyos költségvetési válságba került: a kormány az államháztartás stabilizálása érdekében több vállalati adót, köztük a társasági nyereségadót is megemelte.12 Ott a döntést "költségvetési szükségszerűségként" indokolták, azonban mint kiderült, a büdzsén nem sokat segített a megszorítás.

A Világbank elemzései szerint a beruházások volumene két év alatt közel 9%-kal csökkent, miközben a külföldi működőtőke beáramlás a 2014-es 96 milliárd dollárról 2016-ra 78 milliárdra esett vissza. A vállalati szektor profitabilitása erősen romlott, sok közepes cég felfüggesztette a bővítési terveit, és a gazdaság 2015–2016-ban összesen 7 százalékpontos GDP-csökkenést szenvedett el13 . A gazdasági visszaesés 3 év alatt 1,1 millió munkahely megszűnéséhez vezetett.14 Az IMF utólagos értékelése egyértelműen kimondta: "a fiskális konszolidáció adóemelésre épülő stratégiája rövid távon tovább mélyítette a recessziót, mivel elfojtotta a magánberuházásokat és a fogyasztást".15

Egyszerűbben szólva, a társasági adó drasztikus növelése- még ha fiskálisan indokolt is- gazdasági visszaesést okozhat, mivel egyszerre rontja a vállalatok kilátásait és profitrátáit, miközben a munkanélküliség fokozódásával a belső fogyasztás is visszaesik.

Ennél is súlyosabb példa Görögország. A görög adórendszer az euróválság alatt (2010–2014) teljesen átalakult. Az EU–IMF mentőcsomag feltételeként az ország 2013-ban a társasági adókulcsot 20%-ról 26%-ra, majd 2015-ben 29%-ra emelte.16

A cél itt is az volt, hogy növeljék az állami bevételeket és csökkentsék az államadósságot. Azonban az adóemelés nem hozott tartós költségvetési egyensúlyt. Az OECD és az Európai Bizottság 2018-as értékelése szerint a beruházási ráta 10 év alatt a GDP 26%-áról 11%-ra esett, miközben a munkanélküliség 27%-ra ugrott, ami az egyik legmagasabb arány az EU-ban.

Tovább súlyosbította a válságot, hogy a görög kis- és középvállalatok közül sok "adóoptimalizálási" céllal Ciprusra vagy Bulgáriába helyezte át székhelyét. Mivel ezek a cégek bevételeik után ezt követően a székhelyük szerinti országokban adóztak, a gazdasági növekedés perspektíváját is elvesztette az ország.17

A harmadik példa Franciaország, amely évtizedeken át az EU egyik legmagasabb társasági adókulcsával működött. A 2012-es elnökválasztás után ezt az Hollande-kormány a nagyvállalatokra kivetett kiegészítő adóval súlyosbította, 38 százalékra emelte az effektív társasági adókulcsot.18

A kormány ebben az esetben is a költségvetés stabilizálásával és az államadósság csökkentésével indokolta19 . Összességében azonban visszájára sült el a dolog: 2012 és 2015 között a GDP-növekedés csupán egyszer érte el az 1 százalékos bővülést20 , és a munkanélküliség 10,35 százalékra nőtt.21

Összességében tehát elmondható, hogy ha a Tisza Párt kiszivárgott adóügyi tervezetének megfelelően Magyarországon a TAO-kulcs 9 %-ról 25 %-ra emelkedne, az több tízezer munkahely megszűnését, lassabb béremelkedést, gazdasági stagnációt hozna. Ezzel párhuzamosan a költségvetési többlet sem garantált, mivel ha a beruházási és foglalkoztatási adatok romlanak, az adóalapok is csökkenek. Vagyis az állam kevesebb bevételhez jut. Ez pedig számos egyéb megszorítást tenne szükségessé a szociális támogatások terén.

- 1https://index.hu/belfold/2025/09/11/a-tarsasagi-adot-es-a-tokejovedelmek-adojat-is-az-egekbe-emelne-a-tisza-part/?token=f9e95bb820a58729f04b82d9c9903bb4

- 2https://ellenpont.hu/megszuntetne-a-magyar-cegek-kedvezmenyes-adozasat-magyar-peter-tanacsadoja

- 3https://www.facebook.com/szabadosrichard1/photos/-magyarorsz%C3%A1gon-a-legalacsonyabb-a-t%C3%A1rsas%C3%A1gi-ad%C3%B3-m%C3%A9rt%C3%A9ke-eur%C3%B3p%C3%A1bana-hazai-9%E2%83%A3-sz%C3%A1/122173191998521054/

- 4https://www.vg.hu/nemzetkozi-gazdasag/2025/06/kulfoldi-mukodotoke-magyarorszag

- 5https://privatbankar.hu/cikkek/makro/kina-europaba-tart--magyarorszagon-keresztul.html#:~:text=Magyarorsz%C3%A1g%20lett%20a%20k%C3%ADnai%20ipari%20t%C5%91ke%20%C3%BAj,harmada%20ide%20%C3%A9rkezett%2C%20t%C3%B6bbs%C3%A9g%C3%BCk%20az%20elektromos%20j%C3%A1rm%C5%B1iparba.

- 6https://tenyellenor.hu/egymillio-uj-munkahely

- 7https://www.oecd.org/en/publications/how-does-corporate-taxation-affect-business-investment_04e682d7-en.html?utm_source=chatgpt.com

- 8https://www.oeconomus.hu/oecobright/fogyasztoi-tarsadalomban-elunk-vagy-megsem/

- 9https://academic.oup.com/economicpolicy/article-abstract/24/58/349/2926026?redirectedFrom=fulltext

- 10https://www.ksh.hu/gyorstajekoztatok/fem/fem2509.html

- 11https://home.treasury.gov/system/files/131/wp-101.pdf

- 12https://www.bbc.com/news/business-34252951

- 13https://thedocs.worldbank.org/en/doc/908481507403754670-0330212017/original/AnnualReport2017WBG.pdf

- 14https://agenciadenoticias.ibge.gov.br/en/agencia-press-room/2185-news-agency/releases-en/24740-between-2014-and-2017-the-industry-lost-1-1-million-jobs

- 15https://www.imf.org/en/Publications/CR/Issues/2018/08/03/Brazil-2018-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-46154

- 16https://www.oecd.org/en/publications/oecd-economic-surveys-greece-2018_eco_surveys-grc-2018-en.html

- 17https://link.springer.com/article/10.1007/s10708-018-9863-6

- 18https://www.economie.gouv.fr/files/files/directions_services/dgfip/Rapport/2014/RA_2014_1805_inter.pdf

- 19https://www.theguardian.com/world/2014/dec/31/france-drops-75percent-supertax

- 20https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=FR

- 21https://www.macrotrends.net/global-metrics/countries/fra/france/unemployment-rate#:~:text=Table_title:%20Chart%20Table_content:%20header:%20%7C%20France%20Unemployment,Unemployment%20Rate:%202012%20%7C%20:%209.84%25%20%7C